【2022年10月29日訊】這一場新冠疫情改變了全世界的生活方式,就拿美國房地產市場來說,簡直是經歷了一場雲霄飛車式的洗禮。現在,我們正面臨,可能是自2008年金融海嘯以來的最大經濟危機、衰退風險。那麼為何全球經濟再度陷入危機?

各種經濟危機的跡象

現在不僅歐美各國的通脹降不下來,股市又在下跌震盪,英國到歐盟各國遭遇貨幣貶值、政府債券拋售,而且連瑞士信貸也陷入破產危機。這些都是今年以來發生的經濟事件,單個看還不太有感覺,但是全部集合起來,馬上就會知道事情不太妙了!

其實這是一個很大的命題,牽連到整個國際間的政治、經濟局勢,關係錯綜複雜。所以,今天我就試圖從一個比較特殊的角度,或者也能說從一個比較高角度來和大家談談,如果陷在其中看,容易當局者迷,如果我們試著從一個高度來看,或許問題更容易一目瞭然。

視頻:是誰造成這場經濟危機?|政府操控貨幣、干預市場對嗎?|高福利高稅收的假象|製造亂局讓你迷方向|非暴力革命手段【美國地產熱點】第90集

新冠肺炎的起源?

那麼首先大家還記得,這一場新冠肺炎最早稱作什麼?——武漢肺炎,很明顯疫情就是從中國武漢開端的,只是後來可能因為政治上的因素,被世界衛生組織WHO強硬改成了COVID-19也就是俗稱的新冠肺炎、新冠疫情。而這場疫情的起源,中國政府卻一直不給出原因,就算是國際間要求調查,也全都被阻撓,等於是真相被掩蓋。

部分的推論是中共一手創造的病毒。不過,這個推論也不太靠譜,因為現在看起來最怕病毒就剩中共了,堅持清零政策,堅持把病毒消滅到一個不剩。從這一點上來看,或許病毒不完全是中共一手安排的,畢竟把一個自己怕得要死的病毒,從自己統治的土地上散播,那不是很不明智嗎?要放當然也要先從「萬惡的美帝」下手啊!不是嗎?

政府操控貨幣

不過,我相信中共曾經做過這樣的安排:用一個病毒擾亂世界秩序,特別是針對美國。翻開《魔鬼在統治著我們的世界》一書,其中深度解析共產主義如何操控我們的世界,大致可以分成兩大部分,一個是暴力革命、另一個是漸進式的非暴力共產主義。「目的是通過摧毀一切社會秩序的世界革命,而達到消滅國家的目的,最後建立一個世界性統治機構,取代所有國家和政府。」其中在西方進行的就是非暴力的意識形態滲透,通常用各種理論學說,也就是花言巧語,來達到破壞社會秩序的目的,讓人很難察覺。

該書的第一章:魔鬼毀人之36計中說到,第十五計是東方極權、第十六計是西方滲透,第十八計是操控貨幣,例如美國自1971年8月廢除金本位制,逐漸各國都通過控制貨幣發行量製造周期性的經濟危機。說到這裡,有沒有讓大家想起疫情之後的經濟奇蹟是如何創造的?就是央行印鈔票,以政府手段控制經濟,由國家舉債,讓大家手裡都有錢,造成經濟沒有陷入衰對的假象。書中就寫「鼓勵各個國家借債,藉此削弱這些國家的主權。鼓勵百姓借錢消費,這樣他們必須依賴銀行、政府,成為終生的債務奴隸。」

製造經濟危機

第二十二計:經濟危機。「製造、利用經濟危機,伺機發動革命」,當經濟發生危機的時候,民主國家的政客很容易「病急亂投醫」,採用了許多社會主義的政策,比如高稅收、加大政府對經濟的干預,讓政府從裁判變成了身兼球員的角色,「成為資本和市場運行的主要指揮者和調控者,成為私有經濟主體的替代者。」我拿加州舊金山的租控條例來說,就是很明顯的政府干預市場經濟的例子,不僅管控租金,還鼓勵房客控告房東,導致讓租霸橫行,但是最終帶來的是,舊金山租房單位不足,越來越少人敢當房東,受害的還是回到租戶本身。

「上世紀30年代的經濟大蕭條,是歐美國家走上大政府、干預主義的關鍵,2008年的金融危機也為政府的繼續左傾準備了條件。」簡單的說,經濟危機的產生,讓共產主義者有機可趁,其實這裡也可以說是社會主義者,因為社會主義其實就是共產主義的初期階段,他們能趁機加深控制政府,進一步干預、擾亂人們的視聽,同時很多民眾因為陷入財務危機,也無暇去監督政府,甚至還更希望政府多加的干預經濟,多發福利、補助,這又讓政府有了提高稅收、控制經濟的理由,形成一種恐怖循環。

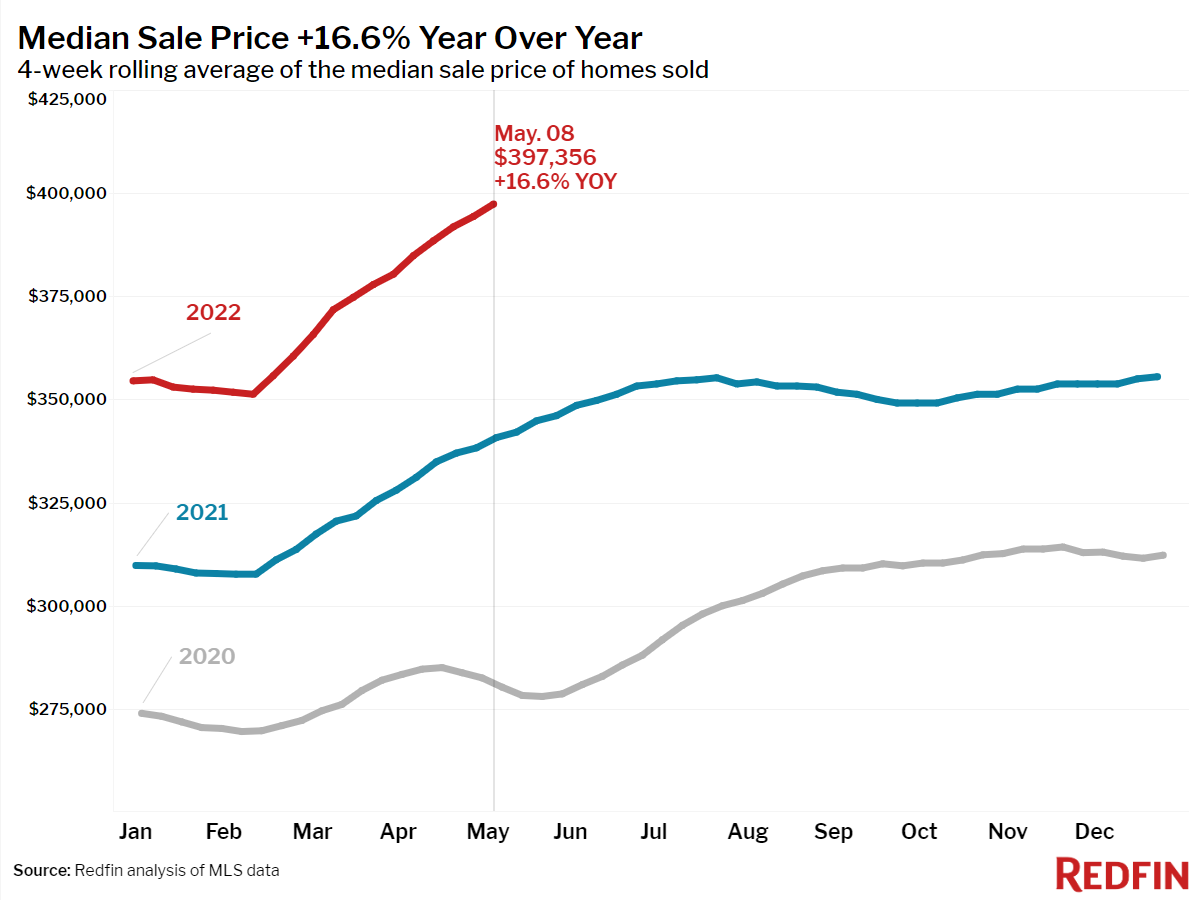

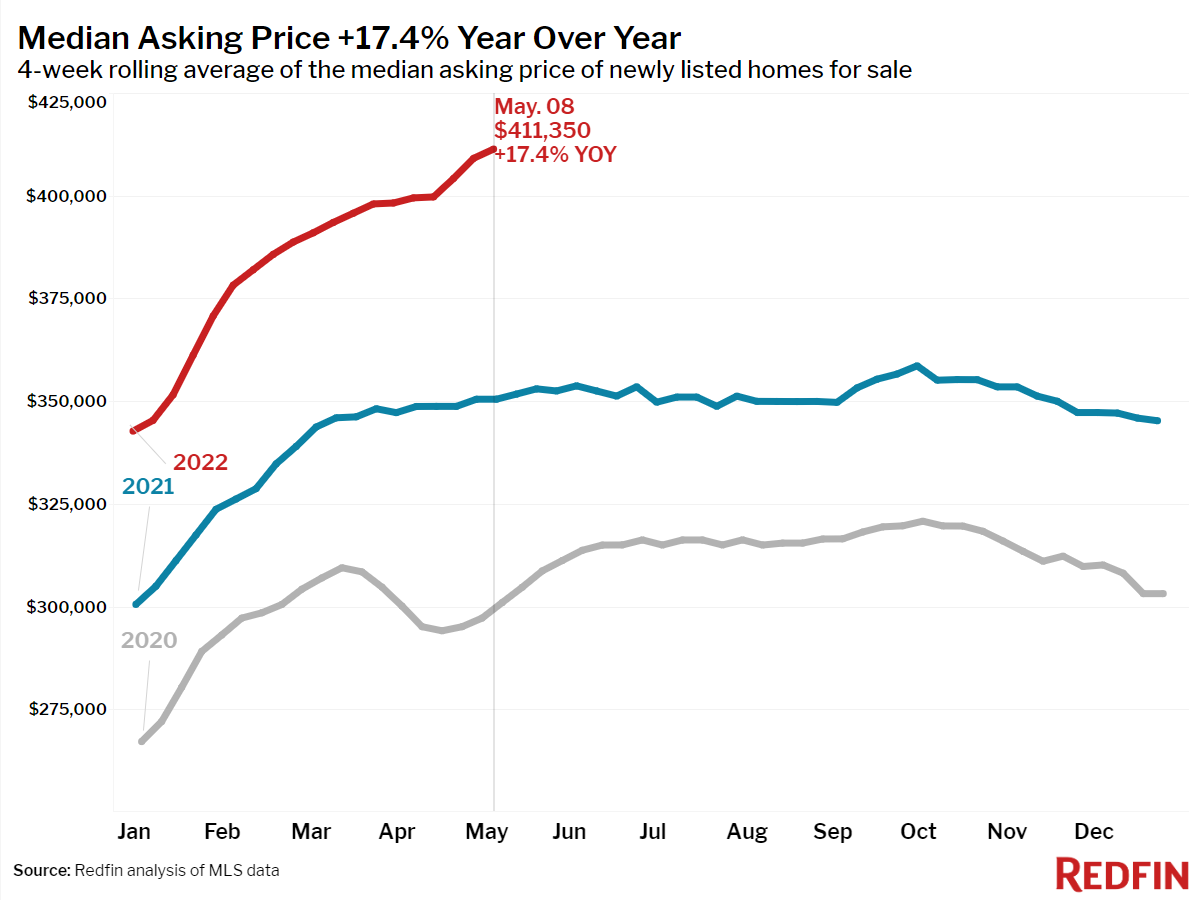

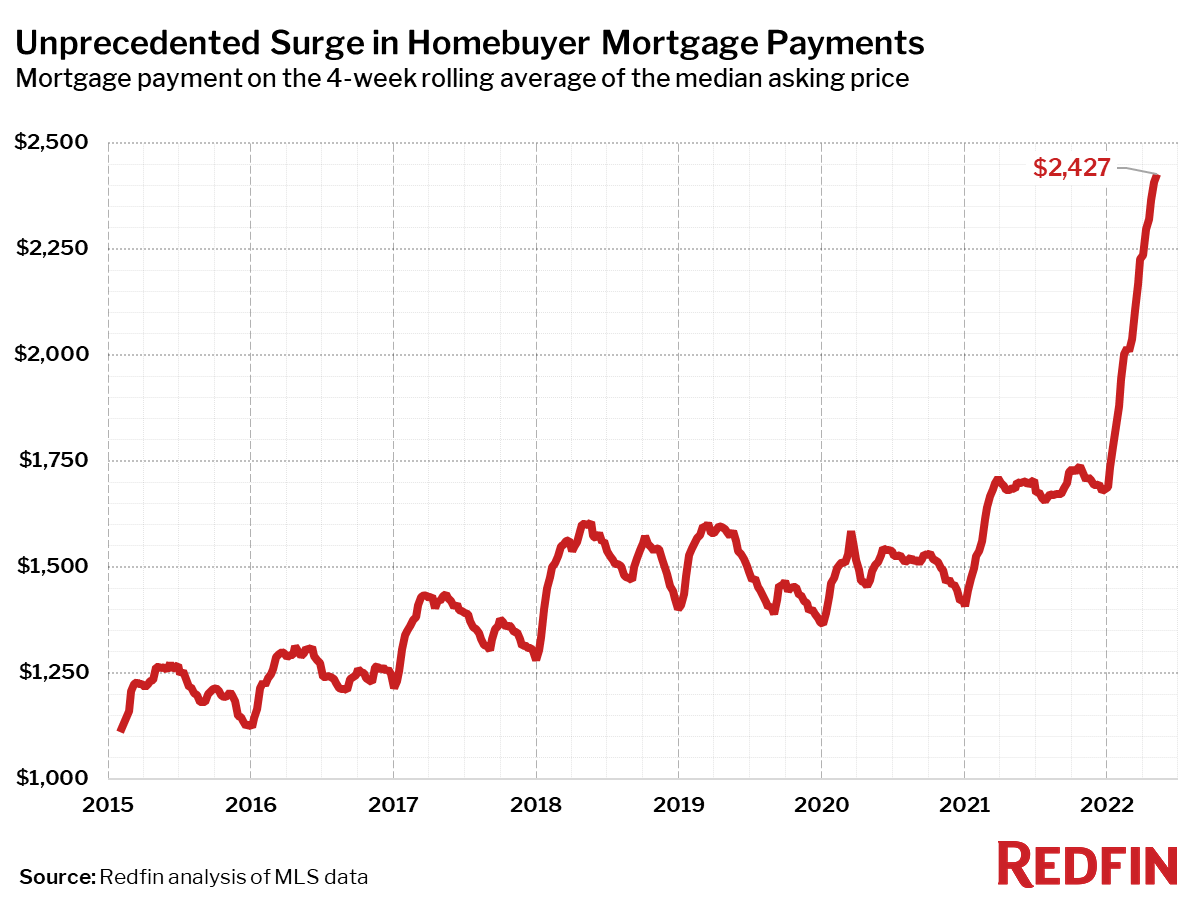

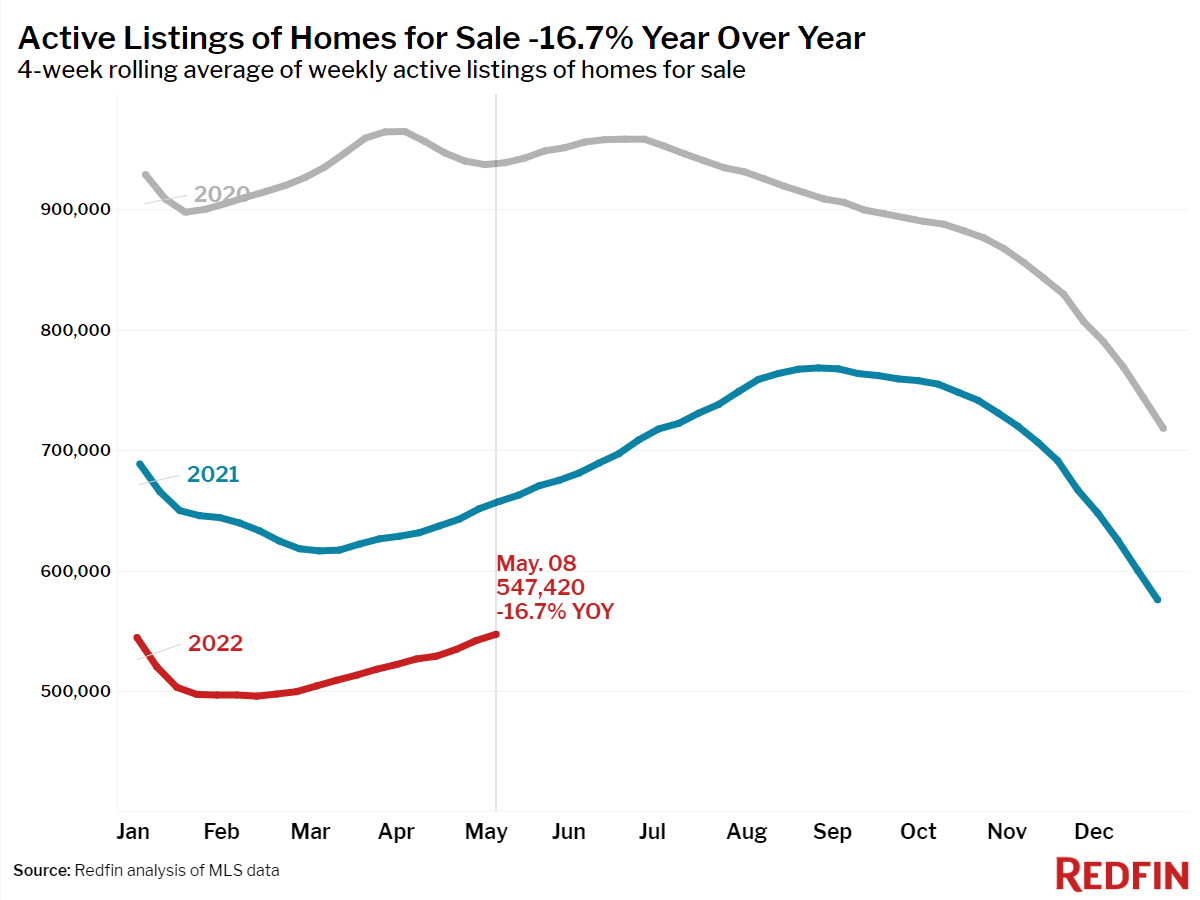

說到這裡,又讓我們聯想到,這次可能發生的經濟危機是不是這樣促成的?美國政府發錢、降低利率,引發難以收拾的通貨膨脹,表面上經濟就業良好,但實際上百姓連房子都買不起、住不起,現在買啥都要惦量一下錢包夠不夠。那怎麼辦?讓美國政府再發錢、再提高稅金,再不夠,政府要房東主動讓出房子嗎?是不是有可能發生?在疫情期間美國不就上演了嘛,尤其在加州部分城市,房客不交租也能住一年,房東也只能忍氣吞聲。後果呢?現在房價過高、租金暴漲,受害的還是那些收入較低的民眾或是剛出社會的年輕人。

大移民潮

第二十三計:離土斷根。這一部分寫道:「移民現象自古存在,是人類社會的正常現象。但近代以來,出現了某些大規模的移民潮,包括國際間的和一國之內的移民潮,這是邪靈刻意操縱的結果。」為何共產主義的邪靈要刻意造成大規模的移民潮呢?書中寫道這有多種目的:可以達到「淡化民族意識、模糊國境線,削弱國家主權,也即削弱了各國維護其文化傳統和社會秩序的能力」。

而且,失去文化的根,還容易在融入當地的同時,造成各種種族和宗教間的矛盾、仇恨,因為新來者肯定跟當地居民有文化上、經濟上的差異,這些新來者也會因為需要安家落戶、適應當地的生活環境,無法更多的參與國家政治,這時就更容易變成左派政黨的投票機器。尤其現在很多國際間的移民、難民,當他們享受西方國家的高福利之後,很自然會去支持這些左派政黨。

現在大家是不是又聯想到什麼了?沒錯,就是疫情之後的美國國內移民潮,各大城市的人都在往郊區、陽光地帶移動。當然,因為這是國內的人口移動,對文化的衝擊或許不太明顯,但是對許多當地的房地產、經濟肯定是有衝擊的,這些大城市的居民、投資客帶著大把銀子去買房,把當地房價炒得衝破天際線,現在因為政府要控制通脹,房地產市場要冷卻,但是卻搞得當地人買不起房子。疫情期間曾經最火熱的房市,現在要承受最大的房市泡沫破裂。

看透魔鬼伎倆

第三十二計:瞞天過海。什麼是瞞天過海?書中說:「小的騙局往往發生在暗處,而魔鬼的天大騙局卻發生在明處,甚至表現得『合情、合理、合法』」。現在回想起來,是不是這樣呢?這場疫情帶來的災難就在我們的眼前展開,但是我們有多少人看透它呢?部分人可能都還覺得,這一切很自然就發生了,這沒有什麼。所以,「普通人無法理解也無法想像如此邪惡、如此巨大的陰謀,所以即使有人揭露魔鬼陰謀的局部,也很難被人理解和接受。」◇

責任編輯:李曜宇#

請關注我們Facebook主頁(請點擊),和精采網站(請點擊),及時獲得更多資訊。