【2022年09月14日訊】(記者李歐編譯報導)由於在競爭激烈的市場中房價居高不下,越來越多的年輕首次購房者,依靠包括父母在內的老一輩人的支持共同購房。

房地美(Freddie Mac)表述,為首付儲蓄是擁有住房的最大障礙之一,但借款人可以通過多種方式獲取這些資金,除了來自個人儲蓄以外,還包括來自政府或非政府組織的援助、來自家人和朋友的贈與、賣家捐助或之前售房的收益。

家庭成員或朋友可以通過共同簽署抵押貸款,或將自己列為共同借款人來支持購房者。將收入與共同借款人相結合,使借款人有資格獲得更高的貸款額。

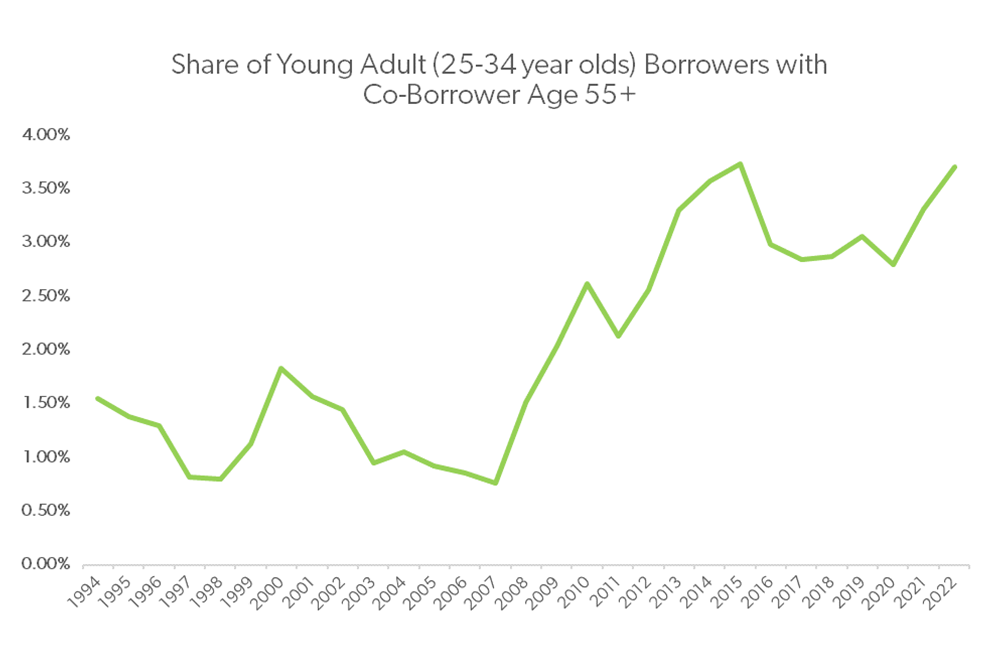

為了了解長期共同借款的趨勢,房地美的研究人員鎖定了1994年至2022年(截至4月)期間,所有房地美購買貸款的共同借款人。然後,他們分析了借款人和共同借款人的年齡概況,確定年輕借款人(定義為25-34歲)在申請中有55歲以上的共同借款人。

通過這項分析,他們發現自1994年以來,有共同借款人的比例有所增加,該比例在2015年達到歷史最高水平,然後下降。但是從2021年開始,有共同借款人的比例出現飆升。

圖中顯示了自1994年以來,年輕首購房者有55歲以上共同借款人的百分比。

1994年,首購房的年輕人中有1.3%有55歲以上的共同借款人,這個比例自2012年以來從未低於2.5%。過去兩年,這一比例增加了一個百分點。在洛杉磯、聖地亞哥和邁阿密等更昂貴的都會區,往往有更高比例的共同借款人。

這次上升的時機是值得注意的。2020年以來,房價大幅上漲。也許是為了幫助年輕人有資格獲得成本更高的房屋,或使他們的申請更具競爭力,這些年輕的首購房者一直在朝向共同借款方式,使買房成為可能。

據房地美統計,與往年相比,2016年購房者使用各種來源支付首付,主要包括:

-70%的購房者使用儲蓄/遺產/其它資產或退休金,低於2013年的79%。

-31%的購房者使用了出售另一處房產的收益,高於2013年的23%。

-10%的購房者使用了來自非營利組織或政府機構的援助或貸款,高於2013年的 5%。

-自2013年以來,使用來自家人和朋友的贈與或貸款的購房者比例一直保持在近25%。◇

關注我們facebook主頁,及時獲得更多資訊,請點這裡。

本文刊載於舊金山9月14日地產版

每週為您獻上舊金山最新消息

責任編輯:李曜宇