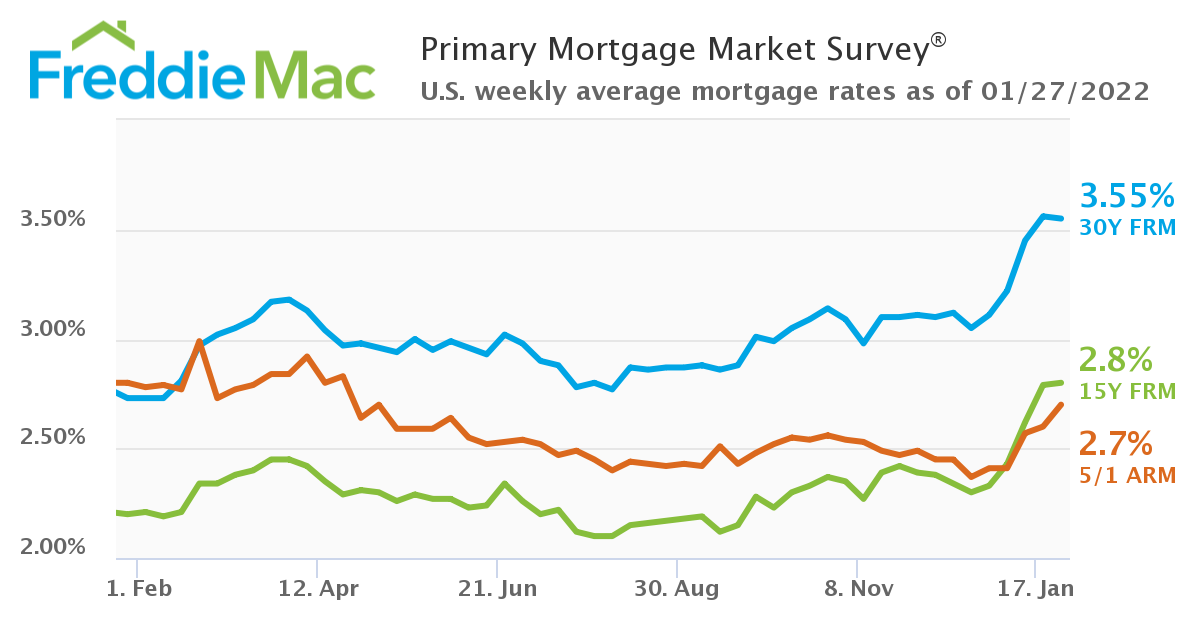

【2022年10月29日訊】(記者薛明珠編譯報導)據房地美(Freddie Mac)報導,截止週四(10月27日),30年期固定抵押貸款的平均利率,為7.08%,高於上週的6.94%,為20多年來的首次,令風雨飄搖的灣區房地產市場,進一步受挫。

另外,根據Bankrate.com週四的數據,30年期固定不合規(或「巨額」)住房貸款平均利率,為7.19%,是2021年同期貸款利率的兩倍多。

2021年,住房貸款平均利率為3.14%,是有史以來,最低的平均利率。在灣區,不合規貸款是指超過970,800美元的抵押貸款。

自今年春天以來,美聯儲開始加息,以減緩通貨膨脹的壓力,隨之而來,抵押貸款的利率也相應上升。

現在,買家每月住房貸款支付,比一年前,高出數千美元,令許多潛在的買家望而生畏,迅速冷卻火熱的灣區房地產市場。

灣區委員會(The Bay Area Council)住房政策分析師,馬特.里根(Matt Regan)表示,這些攀升的房貸利率,正在壓制潛在的買家。

里根說,自2021年以來,由於房貸利率持續飆升,灣區房屋銷售數量下降了約25%。「買家必須支付更多利息,這將影響能夠以特定價格購買特定房屋的人群」。

但是,他認為,灣區住房市場還不會崩盤。里根說:「雖然,我們生活的時代,什麼東西都不正常了。從歷史上看,7%的房貸利率,是高於歷年平均水平,但還不算是災難性的。」

里根還表示,明年抵押貸款利率,可能高達 9%。預計,美聯儲會繼續加息,以抑制持續不下的高通脹。他說,房價應該會繼續下跌。

多年來,由於灣區待售房屋短缺,加上低廉的借貸成本,導致灣區房屋需求激增,推動了當地房價持續上升。

現在灣區房價,可能隨著需求下降而下降;但是,房貸利率持續飆升,意味著購房成本,可能變得更加高昂。

根據加州房地產經紀人協會(California Association of Realtors)9月數據,與2021年同期相比,加州九個縣,獨棟住宅的房價中位數,下降了2.6%。

儘管,現在房價仍然高達 126萬美元。不過,與今年4月份相比,房價跌幅更大,下跌了18%。今年4月的房價,是最高峰的,超過150萬美元。

根據Realtor.com的抵押貸款計算器,按當前利率計算,灣區126萬美元房屋, 其30年期固定抵押貸款,每月還款額超過8,300美元。

去年10月,房價中位數為127萬美元,每月還款額,僅為6,000美元左右。每月還款估計額包括財產稅和保險費,並假設首付為20%。

與2021年同期相比,對於中等價位的房屋,在聖塔克拉拉縣(Santa Clara County),每月還款額將超過11,300美元,增加了47%;在阿拉米達縣(Alameda County),還款額接近8,600美元,增長42%。

中半島(The Peninsula)房地產經紀人,傑夫.拉蒙(Jeff LaMont)表示,由於買家撤出市場,房市競購戰已經成為過去。在市場上,房屋的待售時間會更長,公寓市場受到的打擊,將尤其嚴重。

不過,拉蒙特說,如果賣家願意降低售價,房屋仍然有機會賣出,「仍然有高科技和生物技術人員,想要買房」。

他還說,為了抵消高房貸利率,大多數買家,轉向可調整利率的抵押貸款。這可以使得最初的幾年,每月支付的住房貸款,相對較低。

根據房地美的說法,目前,貸款人可以用平均5.96%的利率,獲得20%的、合規的、可調整抵押貸款,該利率在五年內保持不變,然後,在剩餘的貸款期限內,每年調整貸款利率。◇