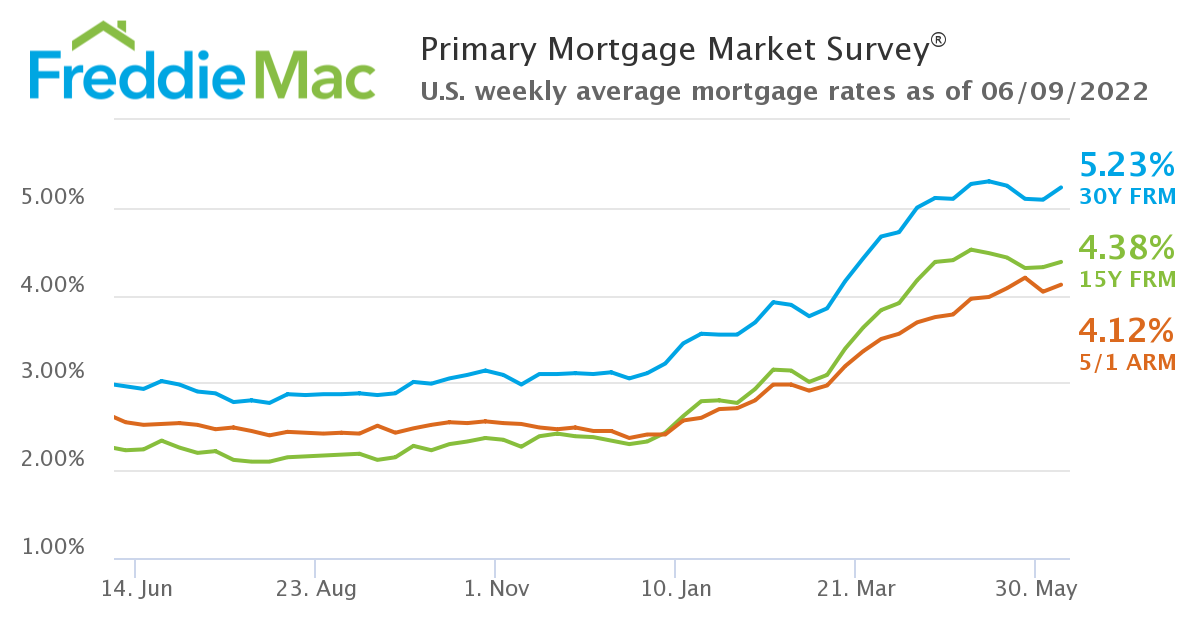

【大紀元2022年06月22日訊】(大紀元記者李歐綜合報導)這可能利率上揚最精彩的一週。隨著6月10日,五月份美國通貨膨脹率回彈至8.6%,6月15日,美聯儲宣布升息三碼,然後房地美公布6月16日一週以來的30年平均固定利率,從5.23%跳升到5.78%,同時與美國房地產市場快速起著「化學」變化。

對房地產市場的買家而言將又一是一場苦戰,更多人可能選擇放棄,但選擇繼續堅持的人,需要更佳留意自己的負擔能力,或者重新評估是否能獲得抵押貸款。對賣家來說,因為需求的激情被澆熄,賣房的上市天數可能逐漸拉長。

房地美(Freddie Mac)首席經濟學家山姆・哈特(Sam Khater)表示:「隨著30年期固定利率抵押貸款上漲超過0.5個百分點,這是我們調查中自1987年以來最大的一週漲幅。」,「這些較高的利率是因為通脹和貨幣政策的預期轉變所造成的。更高的利率將導致我們從疫情中迅猛的房地產活動走向放緩,最終使房地產市場更加平衡。」

美聯儲6月15日將聯邦基金利率提高了75個基點,這是自1994年以來的最高增幅。雖然抵押貸款利率與美聯儲的短期利率不同,但它們之間會有所關聯,尤其美聯儲在過去兩年期間將利率降至零,卻逐步演變成高通脹環境,致使許多人投資房地產市場,以尋求避險,如今兩者都需要通過提高利率來降溫。

利率大漲 縮小買家群體

全國房地產經紀人協會(NAR)首席經濟學家勞倫斯・雲(Lawrence Yun)在6月15日發文表示,到目前為止,短期聯邦基金利率已經上漲了175個基點。但30年期固定利率抵押貸款的漲幅更大——近300個基點。在同樣的30萬美元的抵押貸款中,每月還款額從(去年)12月的1,265美元,上升到今天的1,800美元。這會縮小買家群體。

勞倫斯看到,一些房源庫存在市場上待了一個多月,就像在疫情前一樣,且銷售量可能會進一步下降。他也認為房屋銷售量最近呈下降趨勢,會朝2019年的數據發展。

因此,勞倫斯也認為,正確定價上市房屋將是吸引買家的關鍵。同時,租金需求將隨著租金的增長而增強。只有當消費者價格通脹達到頂峰並開始下降時,抵押貸款利率才會穩定甚至下降一點。這就是為什麼提供額外的石油供應對於控制消費者價格和利率至關重要。

賣家正在調整步伐

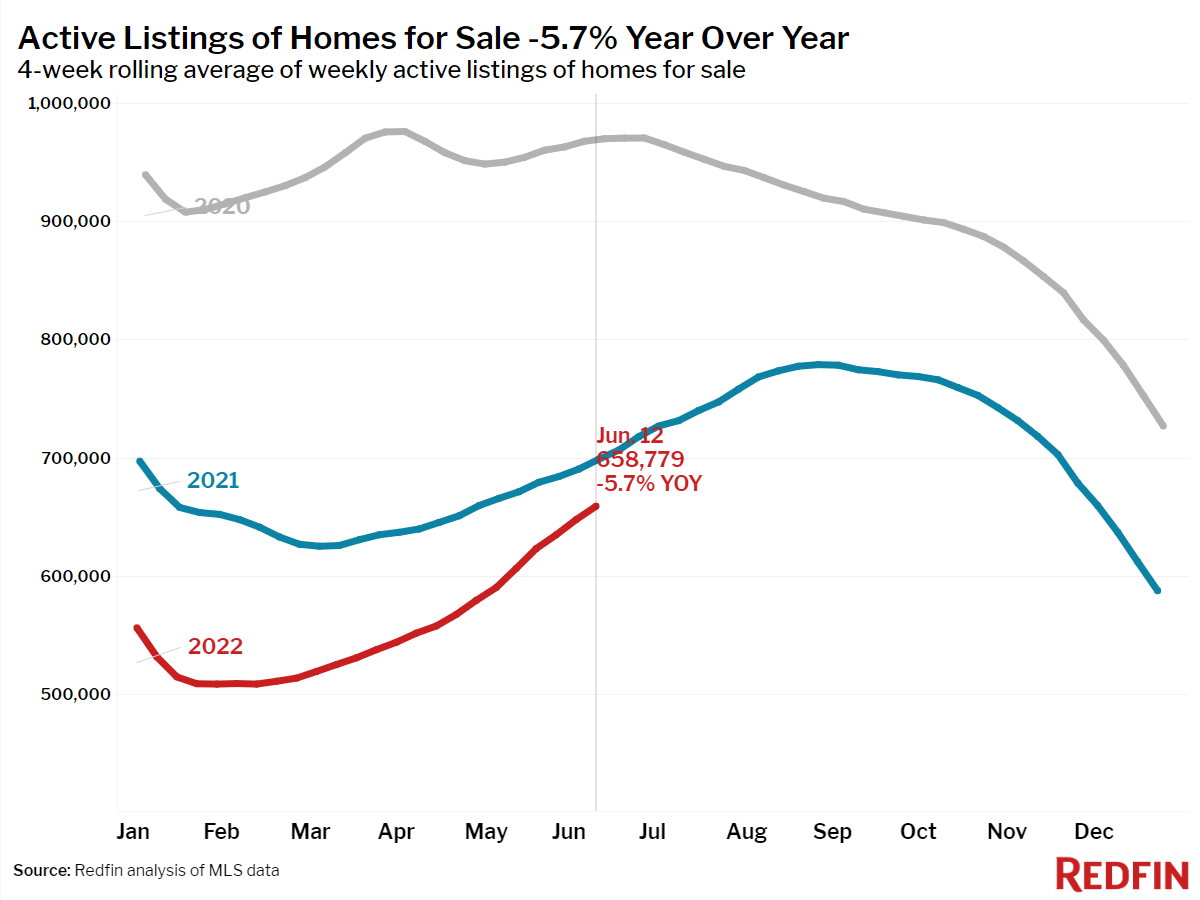

看房地產網站Redfin的數據,待售房源數量在截至6月12日的四週以來,同比下降5.7%,但這是自2019年12月以來的最小降幅,表示房源正在增加當中。(見圖一)

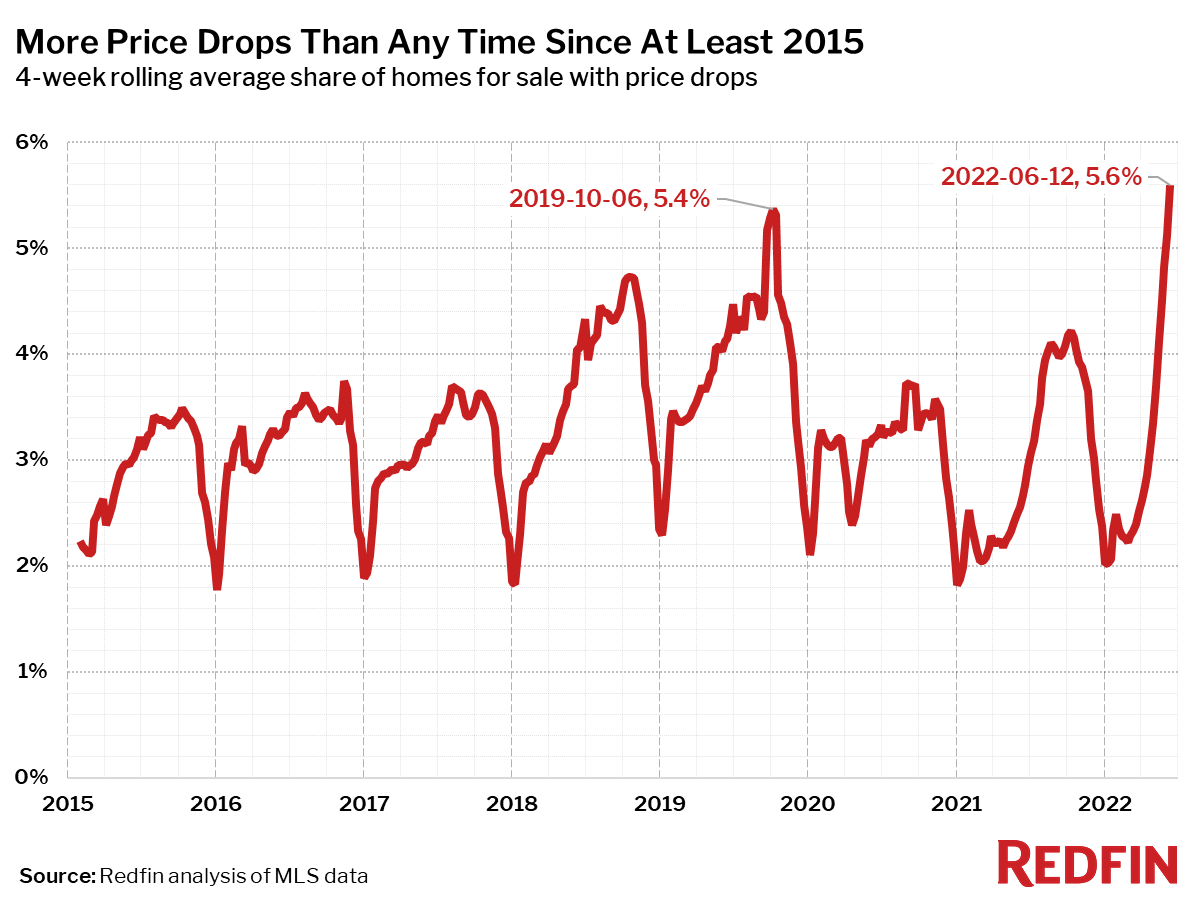

另外,平均而言,每週有5.6%的待售房屋價格下跌,這是截至2015年初的數據以來的歷史新高。換句話說,在整個4週期間有22.4%的待售房屋價格下跌。(見圖二)

美國房價保持高位

雖然待售房屋的數量有所增加,但仍遠遠不能滿足需求。根據NAR的數據,市場上的房屋平均仍收到約5份報價。這也可能使價格保持高位。

「一般來說,當利率上升時,買家覺得他們現在必須搬家,」位於圖森(Tucson)的抵押貸款經紀人洛克・安德魯斯(Rocke Andrews)說:「他們會說,『如果我現在不買房,我就永遠買不到房子,我會被困住』,(租金價格)比購房價格上漲得更快。」

房地美副首席經濟學家連恩・基弗(Len Kiefer)指出,抵押貸款利率可能會更高。1981年,它們等達到了18%。所以5%到6%左右,「從歷史的角度來看,這根本不算高。」

全國房地產經紀人協會的高級經濟學家兼預測主管納迪亞・埃文格洛(Nadia Evangelou)表示,由於利率較高,原本大約15%,約1800萬個家庭,可以在今年年初獲得抵押貸款資格。現在「一些買家已經達到了他們的財務極限——他們退出了市場。」

有些人則選擇較便宜的房屋或推遲找房。許多正在與租金快速上漲做鬥爭的首次購房者,他們尤其痛苦。

更多買家在退後一步

從Redfin的數據可以看到買家需求也正在降低,截至6月12日的四週以來,簽訂合同的房屋中,有49.5%的房屋在上市後的前兩週內獲得了接受的報價,低於一年前的51%。(見圖三)

同時,35.5%已簽訂合同的房屋在上市後一週內收到了接受的報價,也低於一年前的38%。

德州銀行(Texana Bank)的抵押貸款銀行家詹姆斯・洛文(James Lowen)說:「對於正在(為他們的房屋)融資的買家來說,有很多人都在退後一步。房價漲得如此之多,導致他們負擔不起。」。

儘管加息,但房價預計不會下跌。事實上,價格增長甚至可能保持強勁,至少在最初是這樣,因為部分買家會在利率進一步上漲之前,擴大預算以鎖定購買。

「情況只會變得更糟,因為利率下降的可能性非常小。」洛文說。

此外,根據《抵押貸款新聞日報》(Mortgage News Daily)報導,利率在6月14日下午達到6.28%,然後在15日跌至 6.22%。一週前,利率徘徊在5%左右。(該利率通常與每週四發布的房地美每週平均值不同。)

抵押貸款利率會發生什麼變化?將取決於美聯儲控制通脹的速度,或者它是否需要通過提高抵押貸款利率來繼續解決問題。與此同時,購房者將焦急地看著利率未來將如何發展。◇