【2022年11月04日訊】(記者馬尚恩綜合報導)在房地產市場和租金市場雙雙走低之際,本週三(11月2日),美聯儲再次對聯邦基金利率加息75個基點。這一最新加息決定會對房市帶來哪些影響?

近期公布的數據顯示,9月份全美新房銷售量比8月份下降10.9%,比去年同期下降17.6%。房價在9月份創紀錄地下跌了2.6個百分點。房租中位數在第三季度也下降了0.4%。

據《國會山報》(The Hill)報導,美聯儲主席鮑威爾(Jerome Powell)認為,租金通脹將開始放緩,但與他的目標還有很大距離。他還說,放慢加息的時機快到了,可能出現在下一次會議或之後的會議上。

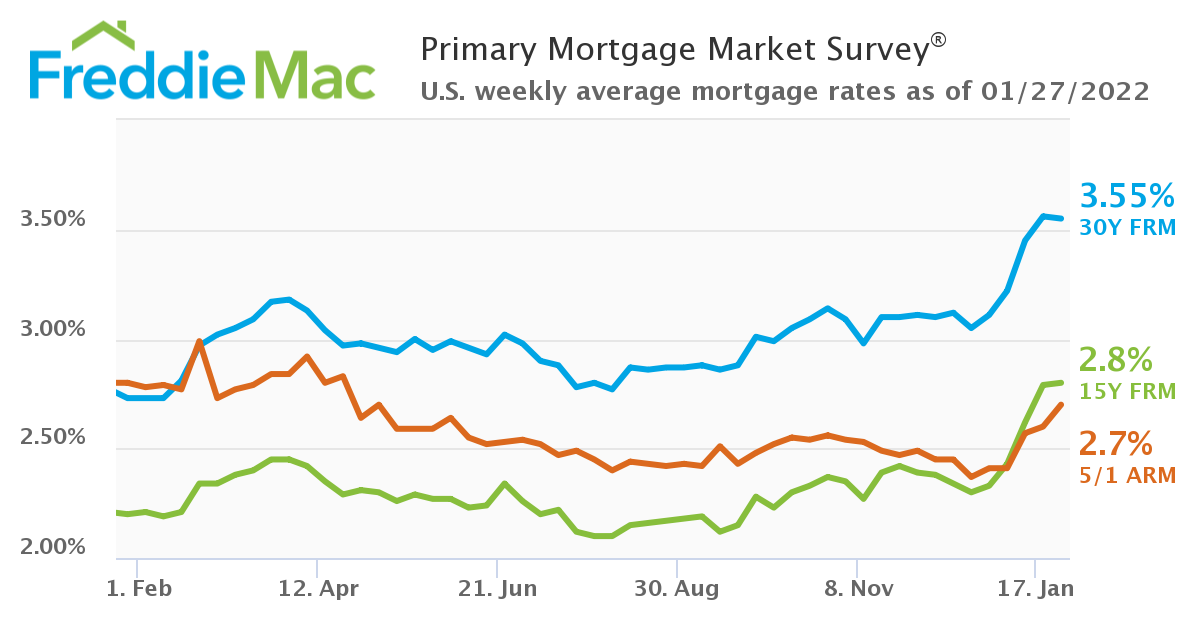

當前利率已吸收最新加息的影響

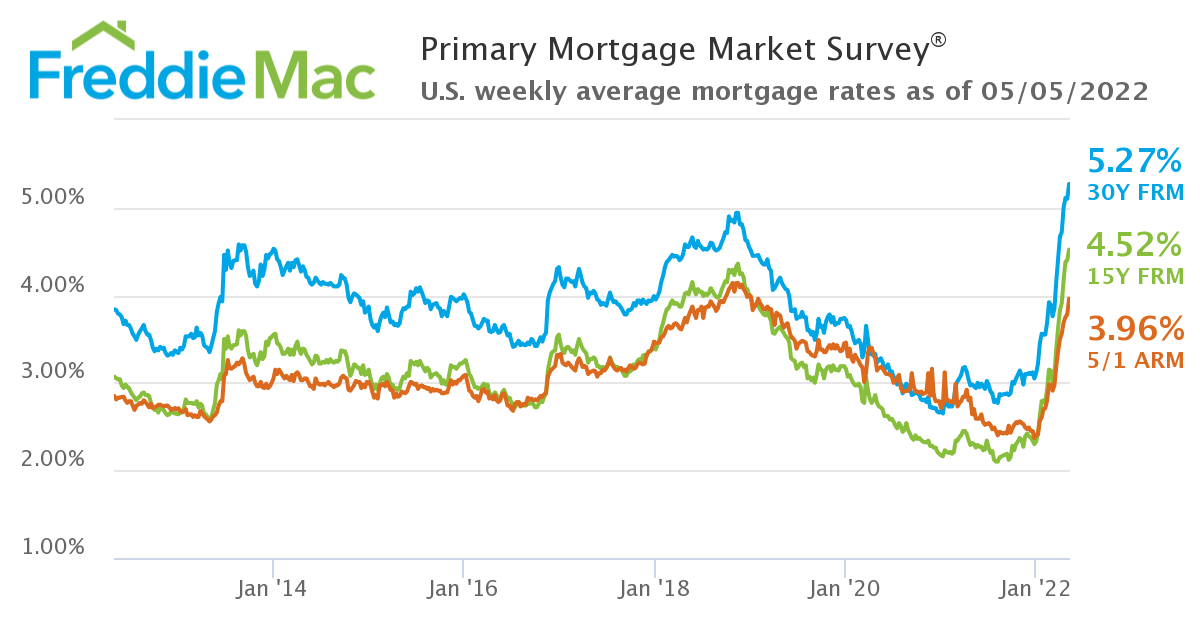

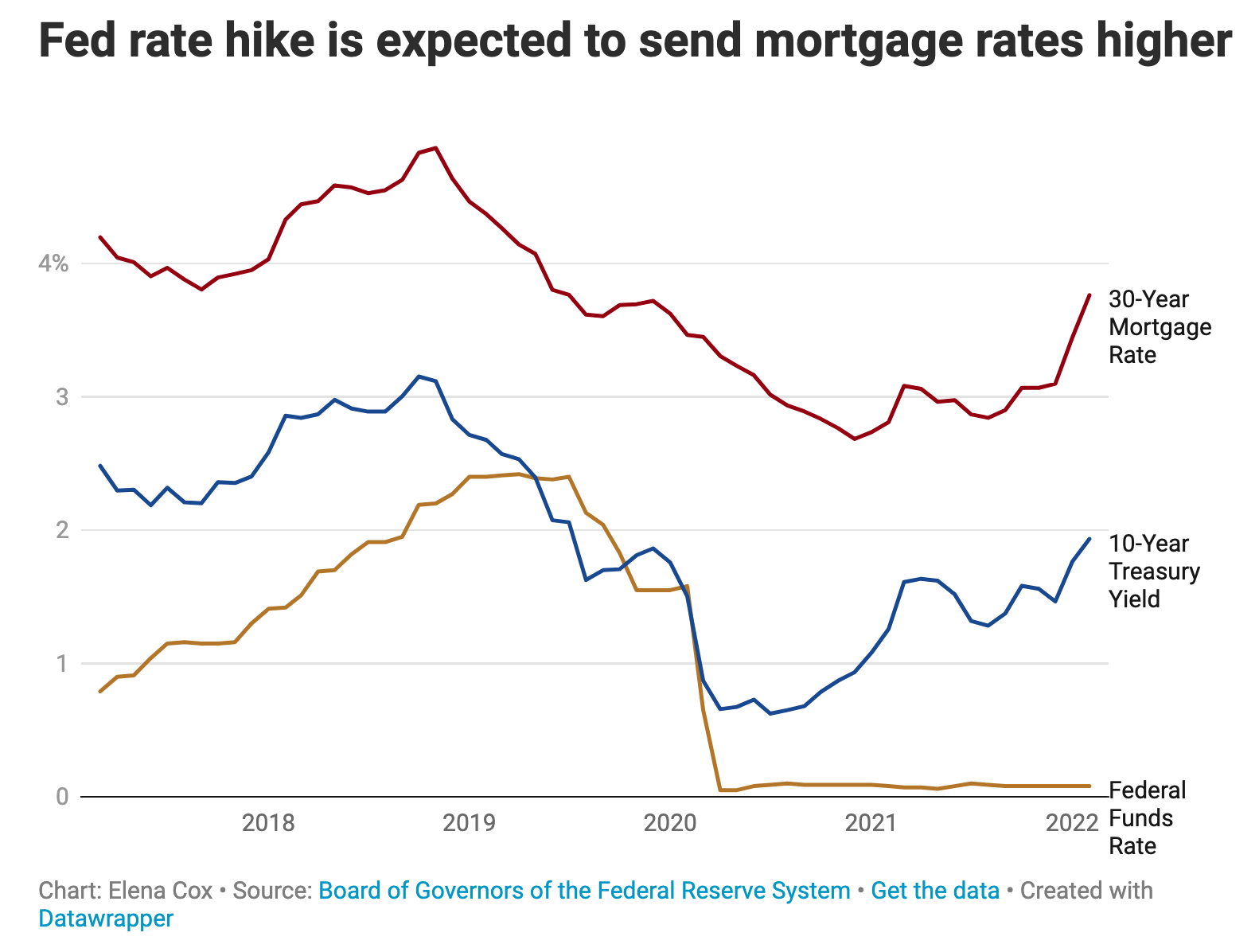

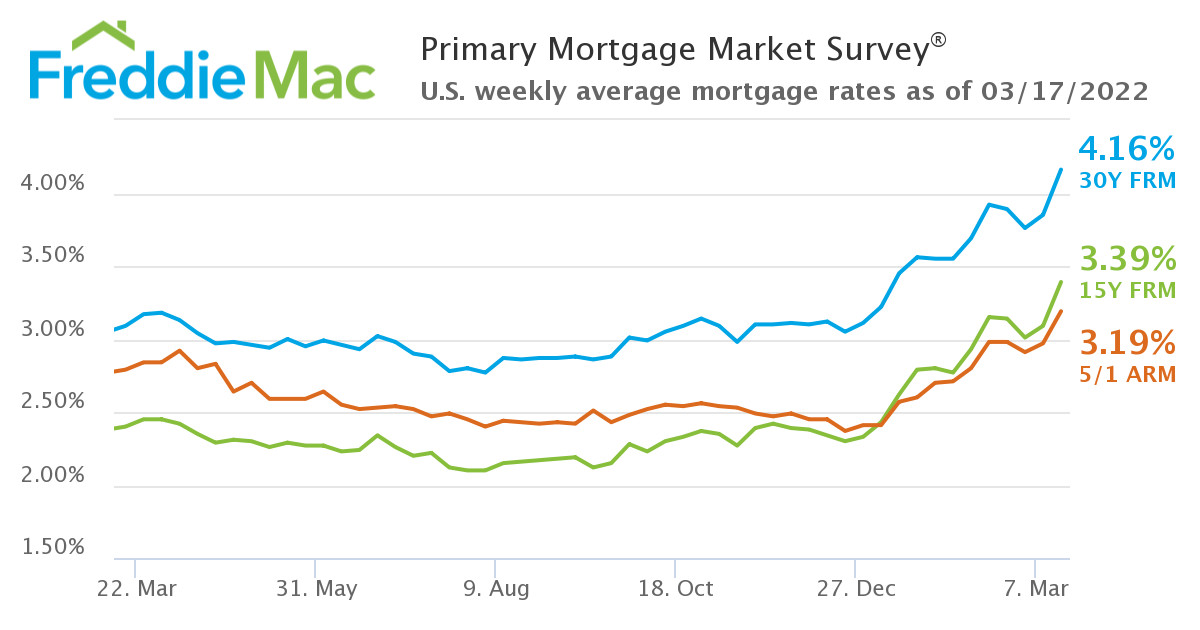

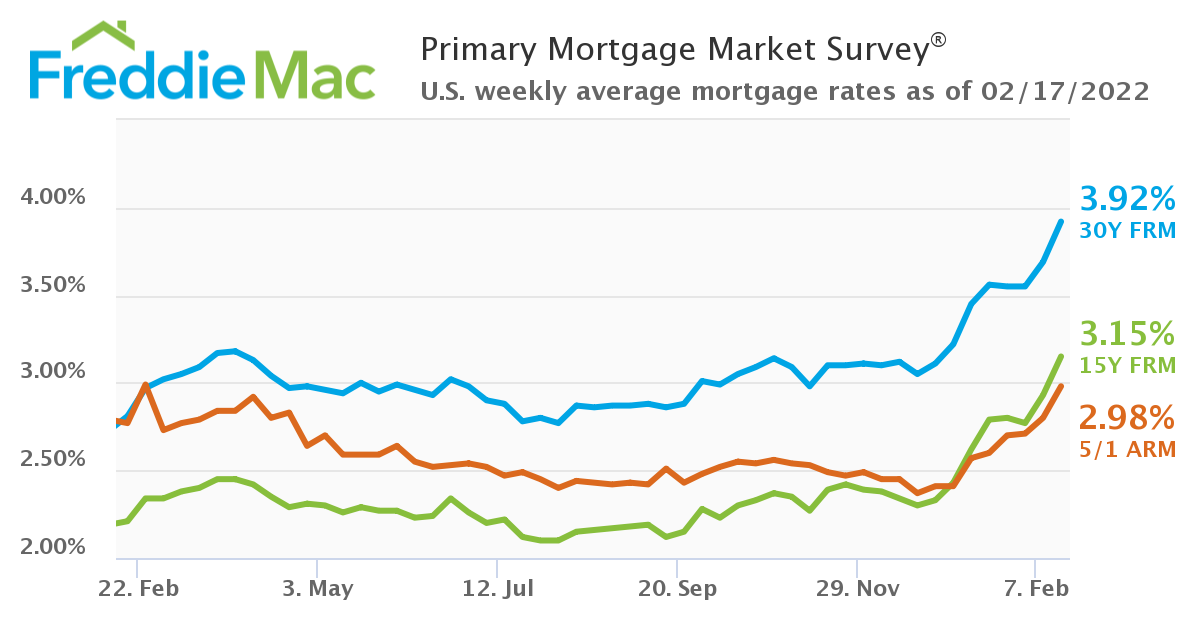

週三、週四(2至3日),《房貸日報》(Mortgage News Daily)30年期貸款指數連續上漲0.11%和0.10%,達到7.30%,但此番上漲與本次央行加息無關。

美國地產經紀人協會首席經濟學家勞倫斯·雲(Laurence Yun)認為,先前的預測已經涵蓋最新的加息消息,即使央行大幅提高短期聯邦基金利率,長期利率只會輕微變動,因為目前的房貸市場已消化美聯儲的最新舉措。

房貸利率與10年期國債收益率以及經濟掛鉤,而不是和央行的聯邦基準利率掛鉤。央行加息時,房貸利率或升或降。銀行等發放貸款的機構如果在加息前就已對央行的加息達成共識,則可能提前上調房貸利率,消化央行加息產生的壓力。

房貸利率還受到多個其它因素的直接影響,除了與國債利率掛鉤外,還受到貸款市場供求、通脹、就業、經濟前景等多種影響。比如,當通脹上升時,房貸利率也會隨之上升。另外,住房抵押支持債券(MBS)市場也會影響房貸利率,當投資者需求不高時,則上升利率以吸引買家,反之則下降。

美聯儲最新加息政策儘管未直接影響當日的房貸利率,仍然引起了人們的不安。

馬薩諸塞州參議員伊麗莎白.沃倫(Elizabeth Warren)及其同僚本週一致信美聯儲主席鮑威爾,表示非常擔心加息導致經濟放緩、卻不能減緩家庭開支上漲帶來的傷害。

連續加息效應 已令房市投資大幅收縮

加息或許不會立即對房貸利率產生影響,但實際的影響仍或早或遲會通過利率表現出來。

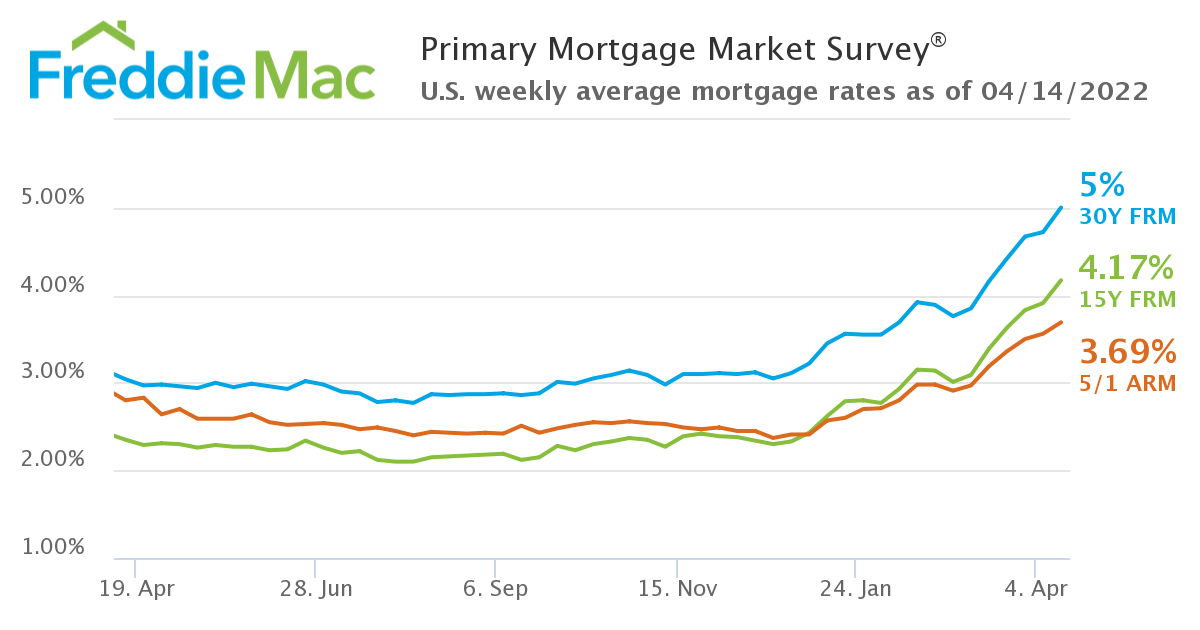

據個人理財網站「銀率網」(Bankrate)首席金融分析師麥克布萊德(Greg McBride)分析,2022年初以來房貸利率的連續上漲,對購房者負擔能力產生的影響,等同於房價上漲35%。

假設30年貸款40萬美元,按去年12月份3.11%的利率計算,每月還款額約為1,710美元;按當前的利率7.08%計算,每月還款為2,682美元,每月多還972美元,整個貸款期將多還35萬美元。

在連續加息的影響下,住房市場投資在6至9月間以26.4%的年率收縮。安永集團首席經濟學家格利高里·達克(Gregory Daco)告訴CNN,房貸利率的飆升和極高的房價,導致首次購房者人數大規模回落,並且推開了投資者。

房地產行業的健康程度與借貸成本密切相關。央行加息對房價和房市形成壓力會比其它行業更早,房地產市場被視為經濟的風向標,其收縮將不可避免地拖累整體經濟的增長。◇