【大紀元2022年06月15日訊】(大紀元記者李歐編譯報導)近日抵押貸款申請量降至22年來的最低水平,這是美國房地產市場在經歷了兩年的火熱升天之後重新「返回地球」的另一個跡象。

根據抵押銀行家協會的數據,截至6月3日的一週,衡量抵押貸款申請量的市場綜合指數,經季節性調整後,較一週前下降了6.5%,這已是連續第4週下降。再融資指數和購買指數分別也比前一週下降6%和7%。

較高的利率對再融資需求造成壓力,而且市場放緩也蔓延到了購買需求。四月份成屋銷售降至疫情爆發前以來的最低水平。但即使銷售放緩,由於待售房屋的稀缺,房價繼續上漲。

抵押貸款銀行家協會的經濟和行業預測副總裁喬爾・肯(Joel Kan)說:「過去兩個月,購房市場一直受到住房庫存持續低迷和利率飆升的影響。」,「這些日益惡化的負擔能力挑戰,對潛在的首次購房者來說尤其困難。」

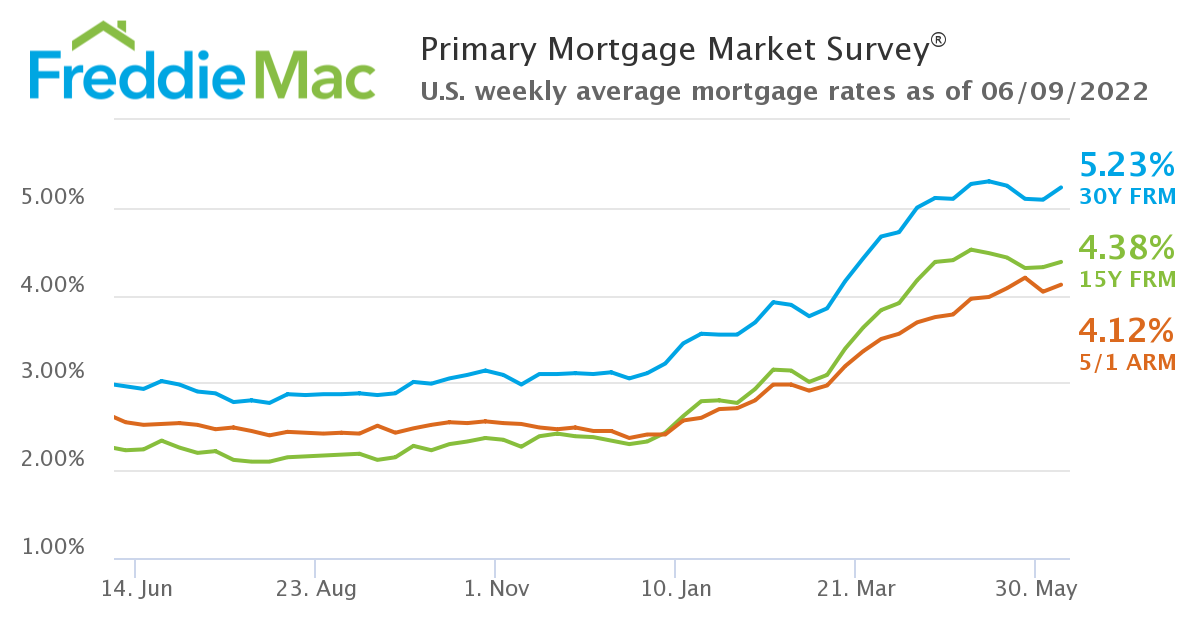

根據房地美(Freddie Mac)的數據,截至6月9日的一週,30年期固定利率抵押貸款的平均利率為5.23%,而前一週是5.09%,經過3週的下降之後再度上升。

抵押銀行家協會的數據,常規貸款(647,200美元或更少)的30年固定利率的平均合同利率從5.33%增加到5.40%。巨額貸款(大於647,200美元)的平均合同利率從4.93%增加到4.99%。15年固定利率從4.59%提高到4.62%。

另外,5/1 ARM(可調整利率)的平均合同利率從4.46%增加到4.51%。

或許由於前幾週的利率些微下滑,導致再融資份額從前一週的31.5%,增加到6月3日一週的32.2%。聯邦住房管理局(FHA)貸款的申請份額從前一週的10.8%增加到11.3%。退伍軍人(VA)貸款從前一週的10.2%增加到11.4%。美國農業部(USDA)貸款的申請量份額保持不變,為0.5%。

由於利率依然在5%以上徘徊,房地產網站Redfin的數據顯示,截至6月5日的四週以來,購買中位數掛牌價的房產,每月抵押貸款的支付將達到2,428美元,比去年多出42.1%。同時,待過戶交易量(Pending Sales)繼續出現下滑,至71,158套交易,同比下跌7.8%。

房地美首席經濟學家山姆・哈特(Sam Khater)6月9日表示:「在過去幾週幾乎沒有變動之後,由於經濟活動增加和即將公布的通脹數據,抵押貸款利率再次上漲。」,「房地產市場對利率非常敏感,因此隨著抵押貸款利率突然上升,需求再次回落。購買活動的實質性下降,加上待售房屋供應的增加,將導致價格增長放緩至更正常的水平,為仍有興趣購買房屋的買家提供一些緩解。」

根據全國房地產經紀人協會的數據,自中共病毒(新冠病毒)散播以來,房價上漲了約40%。

當進入房地產市場變得更加昂貴時,許多首次購房者面臨著艱難的選擇:應付更大的每月付款,因此,只能購買不太理想的房屋或完全退出市場。

就業和失業數據顯示勞動力市場仍然極度緊張。房地產網站Zillow表明,製造業和服務業活動數據強勁,但交貨延遲表明供應鏈問題持續存在。美聯儲成員的評論表明,他們主要關注的是解決通脹問題。而消費者支出仍居高不下,可能緩解投資者對近期經濟衰退的擔憂。基於所有這些數據點,市場重新評估美聯儲的收緊政策,從而再次推動利率走高。◇