【2022年10月07日訊】在過去幾集的影片中,我一直在和大家講,美國房地產正面臨放緩的趨勢,房價漲幅放緩、銷售速度下降、房源庫存上升、交易時間拉長、賣家降價比例繼續增加。不過也在房貸利率這幾週持續大幅上升之際,平均的30年固定利率就快要突破7%,市場又出現一些明顯的變化。這一集就來和大家探討有哪些變化,到底房市有沒有可能再進一步大幅度降溫。

當前房貸利率

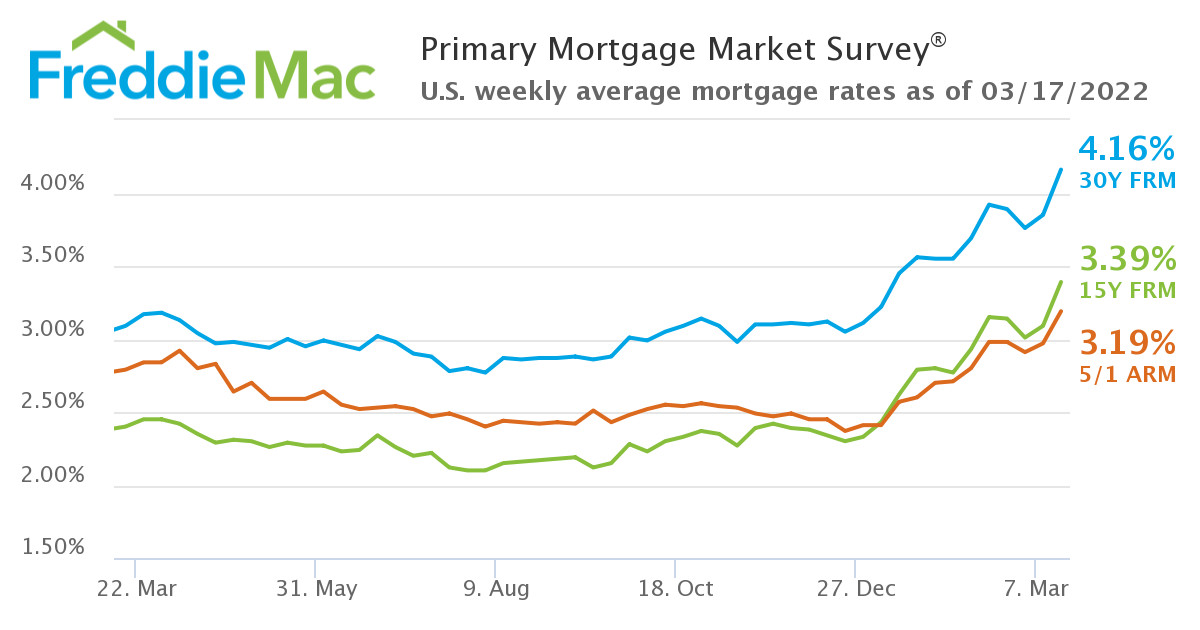

先帶大家看幾個最新(10/5截稿前)的利率變化:一個是房地美的數據,9月29日的當週,平均30年固定利率是6.7%,比上一週、上一個月都是大幅增加,比去年更增加了將近4%;另外再看抵押貸款銀行家協會的數據,顯示是6.52%;如果看抵押貸款每日新聞是6.65%。抵押貸款每日新聞的數據是根據貸方利率表的實時變化所統計出來,所以它的數據會比較即時,這裡我們也看到前一週,利率曾經到達7.08%的最高位。

我們都知道房地產市場是經濟中對利率最敏感的區塊,所以當美聯儲在強力對抗通脹、努力升息之際,房市等於是處在風尖浪口上,需求要硬生生下拉,買家的負擔能力被無情的剝削,而作為賣家則陷入錯過賣房最好時機的苦惱。而且,利率已經突破7%,將對房地產市場出現四大信號,以下我給大家逐一分析:

視頻:利率高漲 房市出現4大信號!!3大利率數據|1800萬戶家庭無法買房|越買越小 買家的苦衷|庫存增加的假像|房市不會崩盤4大原因【美國地產熱點】

信號1:將有更少且更謹慎的買家

牛津經濟研究院的首席美國經濟學家估計,與2021年底相比,抵押貸款利率的飆升,意味著有資格獲得中位數房價抵押貸款的家庭,減少了大約1800萬戶。看到Redfin的數據,9月底的待過戶交易已經出現同比下降21.3%。而且,我和部分房地產經紀的交談,他們都說因為房市降溫,手上的交易案少之又少,有人都準備提前去放假了。

從另一面說,還能夠買房的人會更加謹慎,假設是購買全美中位數房價的買家,如果抵押貸款鎖定在高端利率,將會比鎖定在低端的借款人多支付數百美元,如果是更高房價,差異將可能是數千美元。所以對不同的貸方貨比三家會變得更加重要。

還有,銷售時間的拉長已經到達31天的中位天數,顯示買家對買房的放緩與謹慎態度,他們對房產的狀態、賣家的條件都更加苛求,對應有的保障條件都會如實地寫在報價裡面。

信號2:購買更便宜、購買面積更小的房產

在這個方面,我們雖然看到全美的庫存量在增加,不過,在有些比全美價格便宜的地方,卻出現待售房屋數量下降的現象。這方面可以看到Realtor.com的統計,八月份待售房屋數量同比下降最多的是夏威夷州的火奴魯魯,大幅減少44.7%,這也是名單中唯一一個中位數房價比全美房價還高的地方。

名單上還有康涅狄格州的哈特福德、紐約州錫拉丘茲、威斯康星州密爾沃基、芝加哥、弗吉尼亞海灘、辛辛那提、明尼阿波利斯、賓州的斯克蘭頓和馬里蘭州的巴爾的摩。(見表)

另外,更小的房產也是現在買家不得不接受的。可以看一個例子,一個買家如果一個月預算是3,000美元,今年9月買房(房貸利率6.7%)和去年9月(房貸利率3.01%),能買到的房產面積將差距頗大,統計得出,聖地牙哥前後一年買房,相差435平方英尺的面積,去年是1,366平方英尺,僅年只剩下931。

我們還可以看到,新澤西州的紐瓦克、紐約州的納蘇縣、丹佛、俄勒岡州波特蘭市,還有西雅圖、聖荷西、河濱市和沙加緬度等等,都比去年減少兩百至四百平方英尺的面積。

信號3:庫存量增加中,但無法樂觀

與去年同期相比,9月份的庫存增加了26.9%。並這不是賣家和建築商正在上市更多的房屋,相反他們正在減少房產上市。這是因為房屋銷售不那麼快,所以掛牌時間更長,從而增加了庫存。事實上,9月份的新房源上市量,同比下降了9.8%,而且基本上從夏季就開始出現逐月下降的現象。

另外,許多賣家知道他們已經錯過了市場的高峰,所以對賣房興致缺缺,因為,大多數賣家也是買家,那些原本鎖定較低抵押貸款利率的人,肯定不會有太多人願意放棄低利率,而去買一個可能支付更多,卻得到更少的交易。這將賣家的人數大大縮小,只剩那些真正需要搬家的人。

信號4:越多的賣家降價求售

9月份約有19.5%的賣家降價,而且這一比例一直在穩步上升,因為買家減少,而且買家並不著急買房,所以將有更多的賣家用降價來吸引買家,另一方面也是調整更符合市場的價格。

現在的賣家也會更願意替買家支付部分服務費用、手續費用或是房產維修費用,來爭取買房交易能夠進行下去。因此,市場會越來越傾向買家市場。但是,對於一個好房產,不管是位置好、學區好或是屋況好,還是會面臨競價的機會,畢竟剛剛我們說到,想買的人還是多過供給量。

利率這麼高了,房市會不會崩盤?

最後,有人一定想問:利率這麼高了,房市會不會崩盤?雖然利率在打壓想買的人,但是多數專家卻認為房市不會崩盤。原因之一,想買房的人還是不少,這與遠程工作有很大的關係;原因二,上個月只有1%的房地產經紀人經手止贖或短售的交易。然而,在2009年3月,有49%的房地產經紀人都在處理這些不良銷售,這在很大程度上是由於貸方只向最合格的借款人提供抵押貸款。

原因三,8月份的失業率仍維持在3.7%,雖然比上個月上升0.2,但整體來說就業市場算是很健康,代表人們有工作就能支付還款。原因四,房屋供給量少於需求量,這也是為何我們會看到房價近期有回彈的跡象,一週內簽約、兩週內簽約的數量也有回升的情況。終究是這個市場的供給量不足。

另一方面來說,前兩年房價上漲過快,就像氣球被充得太脹,現在就算房價下跌10%-15%也並不一定是壞事。把充得過飽的氣球,放一點氣,這樣對氣球反而會更安全,可以避免瞬間爆裂。◇

責任編輯:李曜宇#